На фондовом рынке есть три основные стратегии для заработка.

- Первая стратегия это спекуляции

- Вторая это активное инвестирование

- Третья это пассивные портфельные инвестиции

Любую из них мы можем использовать как внутри, так и за пределами рынка акций. Именно поэтому о них полезно знать каждому практикующему инвестору. Ниже я покажу вам основные достоинства каждой стратегии. Но более подробно мы рассмотрим преимущества портфельного инвестирования и способы формирования личного инвестиционного портфеля.

Стратегии инвестирования

Что же это за чудесные (универсальные) стратегии

Спекуляции

Для данной стратегии, в основном, используется технический анализ. То есть определение основных тенденций и трендов на графиках время/цена, путем применения различных методик поиска закономерностей. Исходя из этого, делаются определённые выводы о дальнейшем росте или падении акций.

Активные инвестиции

Используют для работы с активами фундаментальный анализ, куда входит изучение конкретных компаний, их финансового состояния и потенциала, а также общих тенденций в отраслях и секторах экономики.

Пассивные портфельные инвестиции

Стали набирать свою популярность с конца восьмидесятых годов XX века. Причиной, в первую очередь, послужил рост эффективности финансовых рынков, который позволил использовать данную стратегию для относительно безопасного, равномерного и долгосрочного приумножения капитала с умеренной доходностью и рисками. А также с меньшими затратами по времени по сравнению с прочими вариантами.

Если рассматривать появление стратегий в хронологическом порядке на шкале времени, то мы увидим, что:

- cпекуляции стали практиковаться уже в конце XIX века,

- активные инвестиции получили свою популярность с 30-х — 40-х годов XX века,

- пассивные портфельные инвестиции стали набирать обороты ближе к 90-м годам XX века.

Отсюда следует, что эволюция стратегий инвестирования в настоящее время может предложить нам полный спектр возможностей для любого типа работы на рынках. И портфельные вложения будут здесь сбалансированным венцом, минимально энергозатратным и достаточно эффективным, с точки зрения методов работы с инвестиционными капиталами.

Обладатель Нобелевской премии по экономике в 1990 году Гарри Марковиц является родоначальником идей портфельного инвестирования.

Две его основополагающие идеи звучат так:

1. Для наилучшего формирования вашего портфеля важны не только доходности самих инструментов, но также их риски и корреляции активов;

2. Если комбинация активов в портфеле подбирается правильно, с точки зрения их корреляции, то его характеристики могут оказаться существенно лучше характеристик отдельных составляющих.

Постулаты Марковица в дальнейшем трансформировались в концепцию распределения активов, известную на западе как Asset allocation. С точки зрения данной концепции, стратегия формирования инвестиционного портфеля стремится к качественному распределению капитала между классами активов в первую очередь. Речь идет об оптимизации сочетания и пропорций активов в портфеле и о балансе между прибылью и риском, который соответствует личным целям инвестора и срокам инвестирования.

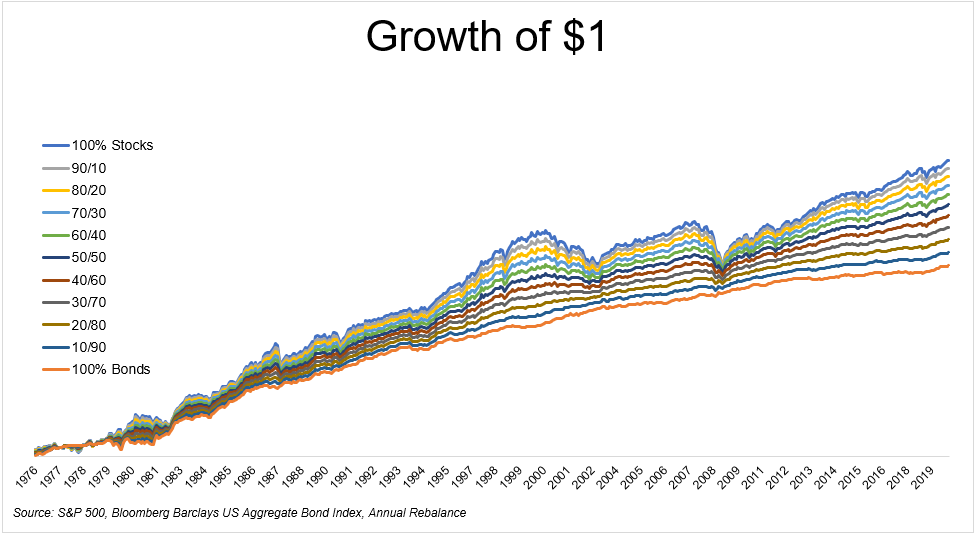

На примере сочетания акции/облигации мы можем увидеть, как более рисковые комбинации выигрывают в долгосрочной перспективе.

Но чтобы принять решение о Вашей индивидуальной комбинации активов, вы должны быть готовы к рискам их максимальной просадки в определенные моменты.

Таким образом, портфельное пассивное инвестирование ставит перед собой задачу не просто обеспечить широкую диверсификацию на уровне классов активов и конкретных инструментов инвестирования, но и предусмотреть их грамотное сочетание с целью увеличения как общей выгоды, так и снижения рисков.

Для концепции Asset allocation справедливо наличие и сочетание следующих факторов:

- Пассивные инвестиции.

- Диверсификация.

- Стратегия и дисциплина.

- Минимизация издержек на обслуживание портфеля.

Четвертый пункт говорит нам о том, что при покупке активов следует уделять особое внимание дальнейшей стоимости их содержания и обслуживания брокерских счетов. Адекватное сокращение издержек позволяет в дальнейшем избежать избыточной упущенной выгоды. Поскольку комиссии за обслуживание также подчиняются правилам сложного процента, как и сами вложения, то соответствующие издержки будут негативно влиять на общую доходность всего портфеля в прогрессии. Чем выше горизонт инвестиций, тем ощутимее будет это влияние.

Пассивные портфельные инвестиции имеют также следующие отличия от спекуляций и от активных инвестиций:

- Спекулянты и активные инвесторы ищут ответ на вопрос «что будет?» Пассивный портфельный инвестор задает себе вопрос «что делать?»

- Пассивный портфельный инвестор не нуждается в глубоких знаниях и опыте на начальном этапе, а также несёт минимальные временные затраты в управлении собственным портфелем с момента его формирования и до момента достижения горизонта инвестиций.

- Спекулянтов интересуют в первую очередь цены и объемы сделок. Активных инвесторов интересуют балансы и отчеты эмитентов. Пассивный портфельный инвестор лишь распределяет доли активов в портфеле, руководствуясь личной стратегией.

- Спекулятивные стратегии рассчитывают на доходность намного выше рынка в результате получения денег других участников рынка. Активные инвестиции ориентированы на умеренную доходность слегка выше рынка, за счет доходов от эмитентов. Пассивные портфельные инвестиции предполагают доходность на уровне рынка за счёт роста экономики и рынка в целом.

- Горизонт инвестиций для спекулянтов от нескольких секунд до нескольких месяцев. Для активных инвесторов это месяцы и годы. Для пассивных портфельных инвесторов это годы и десятилетия.

- С точки зрения распределения активов. Для первых двух категорий диверсификация рекомендована, для долгосрочных портфельных инвестиций она просто обязательна.

- Спекуляции, активные инвестиции и пассивные инвестиции также различаются по частоте совершаемых операций. Наибольшее количество сделок предполагают спекуляции. Активные инвестиции меньше. И самые редкие сделки у пассивных инвесторов.

Для пассивного портфельного инвестора НЕ важны точки входа.

- Пассивные портфельные инвесторы считают, что невозможно стабильно правильно выбирать время покупки активов. А это значит, что после серии удачных покупок можно попасть в серию неудачных сделок.

- Также они уверены, что у них нет возможности стабильно выбирать бумаги с наилучшей доходностью. Точно так же, как нет этой возможности ни у кого другого.

Данные статистики, которая на фондовом рынке США существует уже более 100 лет, говорят нам о том, что чем выше горизонт инвестиций, тем больше активно управляемые фонды проигрывают рынку в реальной доходности.

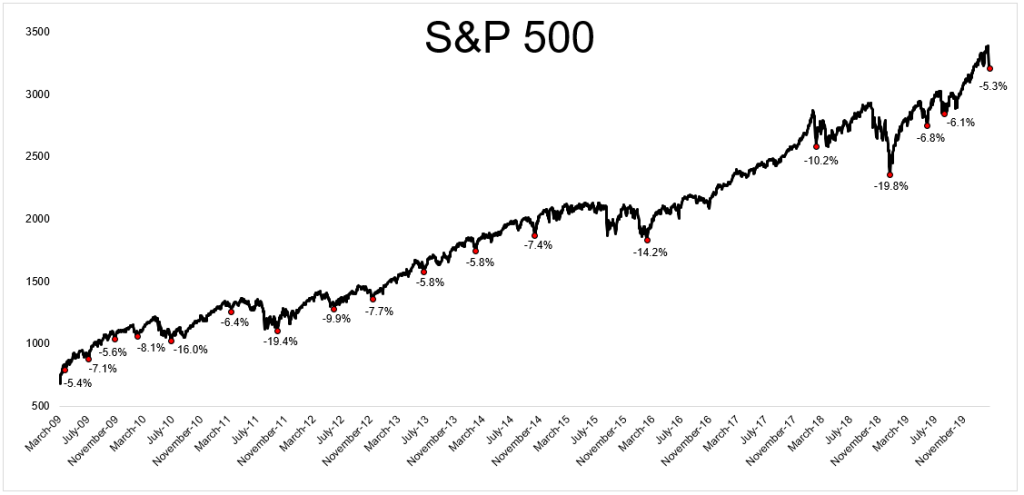

На рисунке 3 показана кривая индекса S&P500 на 10-летнем периоде. С учетом периодических и даже регулярных просадок мы видим преобладающую тенденцию к постоянному росту в долгосрочной перспективе.

Пассивный портфельный инвестор не ищет точек входа и комбинаций из лучших, по его мнению, активов. Он создаёт себе портфель, исходя из главного критерия — равномерной доходности и максимальной стабильности при любых ситуациях на рынке.

Пассивное портфельное инвестирование это не о том, как быстро разбогатеть. Это, в первую очередь о том, как в среднесрочной и долгосрочной перспективе гарантированно создать себе стабильный пассивный доход с фоновым увеличением общего объема личного инвестиционного капитала.

Формирование инвестиционного портфеля

Вот мы и подошли к моменту формирования собственного инвестиционного портфеля. Задача непростая, особенно для новичка. Мы попробуем выполнить её, руководствуясь правилами пассивного портфельного инвестора. И мы применим эти правила не только внутри рынка ценных бумаг, но и за его пределами, используя всю широту возможностей современных инструментов инвестирования.

Итак.

Начнем с аналогии. По факту, ваш инвестиционный портфель очень похож на обычный кошелек. Вопрос в том, чем же наполнен этот кошелёк. Монетами или купюрами? Рублями, долларами или евро? У каждой валютной единицы есть свои преимущества и свои факторы, влияющие на их курс, надежность, востребованность.

Точно также, финансовые инструменты, которые вы подбираете в свой портфель, будут включать в себя набор определенных качеств. Качества могут быть скомбинированы из перечня, представленного ниже.

Типы инвестиционных инструментов

По степени риска

Консервативные, умеренные или агрессивные.

Чем больше вы находите для себя гарантий сохранения вашего капитала в конкретных инструментах, тем более консервативными будут ваши инвестиции. На уровне агрессивных вложений вы должны быть психологически готовы потерять 100% от ваших вложенных средств.

Не существует единой градации, какая степень риска относится к тому или иному пункту. У каждого инвестора здесь будет абсолютно своё мнение.

По времени вклада

Краткосрочные, среднесрочные и долгосрочные.

Краткосрочные вложения мы традиционно можем отнести к спекуляциям. Это короткие и ультракороткие сделки на фондовом, валютном или криптовалютном рынке, которые измеряются в часах, минутах и даже секундах. За пределами указанных рынков сроки увеличиваются до дней и даже месяцев. Но тип инвестиций будет легко узнаваем. Это могут быть как финансовые пирамиды, так и короткие проекты близкие к ним по характеру.

Среднесрочные и долгосрочные инвестиции измеряются в месяцах, годах и десятилетиях. Самым показательным примером долгосрочных инвестиций будет вложение в акции и облигации на период от 10 лет. О состоятельности данной стратегии мы говорили в первой части настоящей статьи

По уровню доходности

С низким доходом, средним доходом, высокодоходные и мультипликаторы.

Низким считается уровень доходности на границе депозитов или (вариант номер 2) чуть выше инфляции. Средняя доходность колеблется на уровне индексных фондов примерно до 30% годовых. Высокодоходные инструменты обещают нам от 30 до 60%. Мультипликаторы предлагают нам зарабатывать больше 60% и не ограничиваются потолком.

В большинстве случаев прослеживается вполне определенная взаимосвязь между сроками вкладов, уровнем доходности и рисками. Высокий горизонт инвестиций предполагает, что при умеренной средней доходности вы будете стремиться к нижнему порогу по шкале риск.

При использовании мультипликаторов и спекуляций вы можете много заработать в моменте или на короткой дистанции. Но при этом вероятность потерять ВСЁ также абсолютно реальна.

Какой же из инструментов нам выбрать?

Друзья. Правил нет. Выбирайте любой под ваши «хотелки». Но, если вы думающий и осторожный стратег, то в решении вашей задачи вам поможет принцип диверсификации.

Диверсификация в инвестировании — это распределение денежных средств между финансовыми инструментами и активами.

По-русски сказать, не складывайте все яйца в одну корзину. Разложите в разные корзинки, да ещё и заверните каждое в пык-пыкательную (или как там её?) пленку. Сделайте примерно следующее:

Разделите ваш капитал на три части в процентном соотношении. Поровну или не совсем — на ваше усмотрение. Каждая часть будет соответствовать: консервативным, умеренным или агрессивным инвестициям. Как правило, наименьший доход будет у менее рисковых инструментов, а наибольший у максимально рисковых. Найдите для каждой части несколько инструментов для вложений. В дальнейшем распределяйте любой ваш инвестиционный капитал в согласованных с самим собой «на берегу» пропорциях. В глобальном смысле — вот и всех делов.

Да. И ещё. Если вы видите, что инструмент вас подводит или не нравится вам по любым другим причинам, смело меняйте его на другой. На первом этапе тестируйте инструменты и только потом «доливайтесь по полной» в уже проверенные.

При выборе конкретного инструмента, нужно понимать, для каких целей он вам нужен, и какую задачу в портфеле он выполняет. Разберем на примере мультипликатора в конкретном портфеле.

Пример составления портфеля

Дано

Небольшой инвестиционный капитал. Начинающий инвестор.

Задача

Цель номер один. Увеличить инвестиционный капитал.

Цель номер 2 создать родовой капитал. Горизонт инвестиций 20 лет.

Решение

Начнем с конца. Для создания родового капитала нам нужны регулярные вложения на долгосрочном периоде. Здесь работает дисциплина и магия сложного процента.

Сложный процент позволяет небольшим систематическим вкладам расти в прогрессии. Суть в том, что мы получаем доход на общую сумму вклада. А поскольку вклад становится больше на каждом периоде (за счет довложений и начисленных процентов), то и проценты каждый раз увеличиваются соразмерно.

Мы выбираем подходящие нам инструменты для создания родового капитала. Выделяем на них часть ежемесячных инвестиционных вложений. И тренируемся, постепенно наращивая обороты.

Теперь к первому пункту. Как мы можем увеличить инвестиционный капитал и еще быстрее добиться нашей цели? Так вот, на маленьких первоначальных суммах мы будем раскручиваться очень долго, если начнем использовать только стратегию buy and hold (купи и держи). Чтобы ускорить процесс, мы добавляем в портфель мультипликаторы. То есть, очень рисковые, высокомаржинальные инструменты. Все средства, которые мы психологически готовы потерять, мы отправляем в 2 или несколько мультипликаторов. Их задача — приумножение капитала. В отличие от планомерного многолетнего роста наших родовых инвестиций.

Дальше происходит следующее. В первую очередь в агрессивном инвестировании мы выходим в безубыток. То есть возвращаем процентами ровно ту сумму вклада, которую мы рискнули отдать тому или иному мультипликатору. Вернули деньги – значит, уже ничего не потеряли.

Далее возможно 2 пути. Либо мы разгоняем капитал в проверенном, но высокорисковом инструменте, т.е. реинвестируем все проценты. Либо продолжаем снимать проценты и уже вкладываем их в наши консервативные стратегии.

Теперь “ты-дыщ!”.

Мой реальный пример раскачки депозита по системе “работа мультипликаторов + buy & hold = родовой капитал”. Внимательно следите за руками.

С самого начала рассказывать нет смысла. Поскольку было много хаоса до момента формирования хоть какой-то устойчивой концепции. Я покупал ПИФы, торговал на фондовом рынке как трейдер, участвовал в инвестиционном страховании жизни и делал многое другое, до чего мне сейчас нет никакого дела.

И даже когда я принял решение, что занимаюсь именно пассивным и портфельным инвестированием, я долгое время подкупал себе различные акции, облигации и ETF на свой вкус, без участия в прочих умеренных или агрессивных проектах.

В конце концов, мной была сформулирована цель по созданию родового капитала в долгосрочной перспективе. А также пришло понимание, что для поддержания моего личного интереса и драйва в инвестиционном прогрессе, я готов больше рисковать частью личного депозита. Побочный эффект от возросшего риска — увеличение прогнозируемой доходности.

Таким образом у меня сформировался приблизительно следующий вариант портфеля.

Консервативная часть:

50% (акции, облигации, ETF и ПИФы)

Умеренная часть:

20% (инвестиции в реальный бизнес и P2P платформы)

Агрессивная часть:

20% (инвестиции в торговых роботов, интернет-стартапы, криптовалюту и криптовалютные фонды)

10% на новые проекты и экстренные ситуации

При таком распределении:

— для консервативной части справедливы регулярные довложения средств по стратегии.

Установлен ежемесячный минимум пополнения, который может быть увеличен в зависимости от конкретного положения дел. Горизонт — 30 лет и больше;

— для агрессивной доли задача номер один — это кратное увеличение капитала за максимально короткий срок.

Доход выводится из проекта до момента достижения безубытка. Прибыль идет в новые проекты или в Консервативную часть.

Чем агрессивнее инструменты, тем больше дробление депозита. Здесь используется экстра высокая диверсификация из-за реальной вероятности скама;

— умеренные проекты добротно приносят прибыль и оправдывают свой уровень риска периодическими задержками возвратов.

Средства “крутятся” внутри проектов без “вывода”;

— 10% ждут своего часа.

Внимание! И задача и пример — это не рекомендация. Это всего лишь зарисовки для наглядности. Таких примеров может быть множество. У каждого конкретного инвестора будут свои дополнительные нюансы, которые могут изменить картину полностью.

Задача пассивного портфельного инвестора заключается в том, чтобы максимально правильно подобрать необходимую только для него комбинацию, которая будет учитывать личное отношение к рискам и соответствовать пожеланиям к доходности.

Из чего состоит инвестиционный портфель

Или «какие активы могут входить в инвестиционный портфель»? По поводу комбинаций я уже говорил. Комбинируйте, как вы считаете нужным. Практикуйтесь, выбирайте лучшее, отсеивайте сомнительное. Используйте всю доступную вам информацию, советы и опыт бывалых инвесторов, тестируйте различные стратегии, пока не найдете свою. Но понимайте одно:

Только вы и никто другой несёте персональную ответственность за любые свои вложения и за их результаты.

Ваш пассивный инвестиционный портфель по факту может быть совокупностью разнообразных финансовых инструментов таких как:

- акции

- облигации

- доверительные вклады

- ПИФы

- ETF

- депозиты

- валюта

- драгоценные металлы

- памм-счета

- криптовалюта

- торговые роботы

- недвижимость

- вложения в реальный бизнес

и многие другие.

Подобный инвестиционный кошелёк будет приносить вам доход в виде процентов по депозитам, дивидендов на акции, курсовых разниц, а также процентов по вкладам.

Из всего списка перечисленных инструментов, вы можете выбирать то, что вам понятно и по душе. Нет универсального способа разбогатеть. Точно так же нет универсального портфеля.

Вот несколько факторов, которые помогут вам собрать оптимальную версию вашего личного инвестиционного портфеля.

Определение инвестиционной цели

Это может быть как создание пенсионного капитала, так и накопления на большую покупку. Популярной целью является выход на пассивный доход в размере NN суммы ежемесячно.

Вспомогательные вопросы:

- Какой инвестиционный капитал мы хотим иметь в будущем?

- Сколько времени у нас есть для его формирования?

- Какие активы мы уже имеем?

- На какую доходность мы рассчитываем, и какой риск мы готовы принять?

Пример:

Формулируем задачу приблизительно следующим образом.

Я хочу купить автомобиль за 1 млн руб. через 1 год. У меня есть 400 000 руб. Нужно ещё 600 000 руб.

Соответственно, каждый месяц сумма должна увеличиваться на 50 000 руб.

Смотрим, сколько мы можем вкладывать с нашего активного дохода. Например, это 30 000 руб.

Для достижения результата в срок нам не хватает 20 000 руб. в месяц.

Мы вкладываем 400 000 рублей в один или несколько инструментов, которые обеспечат нам 20 000 рублей в месяц или 240 000 в год. То есть 60% годовых.

Определение уровня личного инвестиционного риска

60% годовых — это достаточно большой процент доходности, которому соответствует высокий уровень риска. Вы должны решить для себя, готовы ли вы использовать определённые инструменты для достижения поставленной задачи. Если не готовы, то есть повод задуматься. Вероятнее всего вам придется увеличить свой горизонт инвестиций. До оптимального соответствия вашему уровню принимаемых рисков.

Инвестирование по своей сути — это марафон, а не спринт. Спринт, конечно, тоже возможен при решении определенных задач. Но всю гонку, однозначно, выигрывают марафонцы.

Поэтому, при любых сомнениях, вам следует пересматривать свои позиции в сторону бОльших гарантий, нежели в сторону мало реалистичных доходов. Надёжность прежде всего.

Анализ активов

Исходя из необходимого вам уровня доходности и собственного отношения к рискам вы можете подобрать в процентном сочетании активы в каждую часть вашего портфеля (консервативную, умеренную, агрессивную).

Если вы примете решение инвестировать не только внутри, но и за пределами фондового и валютного рынков, то вы наверняка получите громадный дополнительный эксклюзивный опыт.

Вот несколько правил для успешного формирования своего инвестиционного портфеля:

- Не спешите сразу распределить все средства. Делайте это постепенно и аккуратно. Разбирайтесь в каждом инструменте и даже в каждой акции так глубоко, насколько это возможно. Держите часть средств на экстренные случаи, а также с прицелом на возможности инвестирования в срочные интересные проекты.

- Гарантий нет нигде. Поэтому вы должны быть готовы к потерям. Распределите ваши активы широко, но в пределах разумного. Неудача одного из них будет компенсироваться успехом всех остальных.

- Не следует создавать себе портфель из слишком большого количества активов, в которых вы можете запутаться. Избыточное число инструментов сложно контролировать.

- Ведите записи. Дневник инвестора или любую другую табличку. Это поможет вам анализировать свои действия в долгосрочной перспективе и понимать свои реальные доходы от инвестиций. Управление инвестиционным портфелем требует времени. Но это добавляет гарантий к его качественному приросту.

- Контролируйте свой портфель. Делайте регулярную балансировку и вносите изменения при необходимости. Избавляйтесь от странных активов, дополняйте новыми интересными и перспективными.

Да пребудет с вами сила сложного процента!