Ну что друзья? Давайте я расскажу вам сказку.

Жил-был один человек. И всё у него было ровно. Это как бы и не плохо, но и не совсем хорошо. Есть семья, машина, дом. Есть работа любимая. Но в конце каждого месяца несколько дней до зарплаты «доживает». Половина зарплаты сразу уходит на коммуналку, кредиты и на отпуск (откладывает, молодец, а не в рассрочку берёт). Остаётся на еду и.. почти больше ни на что не остаётся. Вот такой товарищ нам попался.

Как-то раз, задумался туго он вот о чём.

Минимальная сумма для инвестиций

«Почему каждый месяц одна и та же история у меня? Я вроде и повышение получил. И оклад у меня увеличивается периодически. Всякий раз думаю, вот повысят зарплату, будет хватать на всё и даже оставаться. Но есть ощущение, что ничего не меняется. Почему?

Почему каждый раз, когда я откладываю по чуть-чуть на «прозапас», этот «прозапас» в один момент уходит непонятно куда? И где взять столько денег, чтобы на всё хватало??

Вот некоторые знакомые куда-то инвестируют даже. Но у меня-то уж точно нет столько денег. Решить бы насущные вопросы. Там бы с премии вложил куда-нибудь. А так и премиальные все — только дыры заткнуть».

Это он ещё не посчитал свою будущую пенсию. Но мы не будем его расстраивать. Хватит с него на сегодня.

Значит, сел он грустный. Не знает, что дальше делать. Как жить.

А мы возьмём и поможем этому человеку.

Давайте сделаем следующее:

- Разберёмся сами и расскажем ему:

С какой суммы каждый может начать инвестировать.

- Подскажем:

С чего конкретно начать? Прямо вот сейчас.

- Ответим на вопрос:

Почему регулярность инвестиций важнее сумм вкладов?

Начнём мы с того, что похвалим нашего задумчиво героя.

Во-первых, он явно заложник только тех кредитов, без которых довольно сложно обойтись активному отцу семейства. Это ипотека и автомобиль. На отпуск он откладывает отдельно. И “бездумные” кредиты на бытовую технику не берёт. В целом «ЗАЧЁТ».

Во-вторых, он задает себе правильные вопросы. А поскольку «куда фокус, туда и энергия», то до ответов добраться — это только дело времени. Ну и силы намерения.

А то, что с премии бы вложил, так это он, конечно, погорячился. Куда бы выложил-то? Ладно, если есть опробованные инструменты понятные. Но их нужно сначала поискать, а потом уже премиями распоряжаться.

Но давайте по порядку.

Чтобы не было недоразумений, разберёмся с самим понятием «инвестирование». Ёмкое определение будет такого формата:

Инвестирование — это процесс приумножения собственных и/или заемных средств, а также накопление активов, способных приносить прибыль.

Расшифровка. Инвестировать деньги – значит покупать активы. Активы это то, что кладет деньги в ваш карман. (Кстати, пассивы наоборот, достают деньги из ваших карманов). То, на что вы получаете прибыль по итогу периода вклада или регулярно в течение всего периода. Активы вы также можете продать. В идеале, за ту стоимость, которую купили или выше. Как следствие, для старта вам необходим первоначальный капитал.

С какой суммы можно начать инвестировать

В принципе, с какой хотите. Под любую сумму вы найдете свои инструменты для инвестиций. Самое популярное заблуждение у новичков, что для начала инвестиций необходимо располагать сразу большими капиталами. Это, конечно, не верно.

На Московской бирже, например, из более чем 300 торгующихся акций, всего лишь 16 эмитентов предлагают свои лоты по цене в несколько десятков тысяч рублей. Остальные акции продаются лотами по одной, десять и даже тысяче штук. Но суммарная цена лота, в основном, колеблется от 1000 до 5000 руб.

С облигациями всё довольно ясно. Они продаются в пределах стоимости 1000 руб. за единицу.

Никто не мешает вам инвестировать в одну акцию или одну облигацию на первом этапе. Другое дело, что это может быть чревато последствиями. Вдруг не угадаете и купите не самую прибыльную акцию?

Поэтому, если мы говорим о первоначальных вложениях на уровне в несколько тысяч рублей, то наиболее оптимальным решением для нас всё-таки будут ПИФы либо ETF. Вопрос «почему»?

Дело в том, что одним из фундаментальных принципов инвестиций является принцип диверсификации. То есть распределения своего капитала по различным инструментам инвестирования, а также внутри этих инструментов. Это делается для того, чтобы максимально обезопасить себя от возможных просадок всего портфеля целиком. Если, например, одна ваша акция из 10-ти показывает сильное падение на определенном периоде времени, то 9 растущих акций на том же периоде компенсируют это неприятное событие с профитом. И вы будете в выигрыше.

А в вашем более масштабном инвестиционном будущем, если даже весь фондовый рынок показывает падение, но у вас ещё есть 9 источников пассивного дохода, то вы будете относиться к этому событию с определённым уровнем пофигизма. Всё равно, статистика говорит нам о том, что рынок отыграется через какое-то время и снова пойдет вверх.

Чем же так хороши ПИФы и ETF

Каждый из этих инструментов включает в себя сразу целую комбинацию активов. То есть вы получаете диверсификацию внутри одного лота.

Внутри ПИФов могут присутствовать акции, облигации, драгоценные металлы и даже антиквариат. В большом разнообразии вариантов вы можете подобрать подходящие именно вам сочетания и наполнения. По итогу вы получите широкое распределение активов внутри одного инструмента.

ETF как биржевой инвестиционный фонд (Exchange Traded Fund) по сути своей является новым видом ценных бумаг, который выполняет роль сертификата на целый портфель из акций, облигаций и биржевых товаров. ETF отражают индексы по определенной отрасли и по определенным странам. Например, FXIT является мини портфелем из акции IT сектора США.

Биржевые фонды называются так потому, что обращаются на бирже. Все логично. Покупка и продажа их ничем не отличается от покупки и продажи обычных акций.

Теперь к стоимости. ПИФы вы можете приобрести в районе 1000 рублей. ETF в большинстве своём стоят от 3000 до 5000 рублей.

Итого.

Начать инвестировать может каждый гражданин, у кого есть руки-ноги, глаза-уши и первоначальный капитал от 1000 руб. В более драматических ситуациях, я уверен, вы также сможете подобрать для себя удобные способы для приумножения ваших средств. Всё зависит от желания. Инструментов вокруг масса. Например, вы можете подобрать для себя краудфандинговые платформы, на которых минимальная сумма вклада может быть от 100 рублей.

Краудфандинговые платформы — это специальные сайты для реализации процесса краудфандинга (Crowdfunding, англ. crowd — толпа и funding — финансирование), то есть привлечения финансовых ресурсов от людей (чаще инвесторов) с целью реализации продукта или услуги, проведения мероприятий или сбора помощи нуждающимся, а также продвижения любых других проектов.

Пример.

Краудфандинговая или P2P платформа привлекает инвесторов для сбора средств на обеспечение заявок для участия в торгах.

Вы регистрируетесь на сайте данного сервиса, проходите верификацию и получаете возможность инвестировать.

Допустим, что вы располагаете капиталом на конкретный инвестиционный продукт в размере 5000 рублей. В соответствии со своим чек листом вы выбираете для себя от 5 до 10 подходящих именно вам проектов и разносите всю сумму равномерно среди них. По истечении указанного срока вам возвращается тело инвестиций с оговоренными процентами доходности.

С каких еще вариантов можно начать

Давайте обсудим несколько, не привязываясь к минимальным взносам. Ведь все относительно.

Первый совсем лайтовый

Если не хотите думать, то можете вкладываться в депозиты. Так вы будете, скорее всего, сохранять ваши средства на уровне инфляции. Очевидные плюсы следующие.

1.Банк обязан обеспечить вам фиксированную комиссию по вкладу за период.

- Вклады размером до 1 400 тыс. руб. застрахованы государством. Это справедливо для каждого наименования банка в котором у вас есть вклад. Если вклады размещены в разных филиалах одного банка и превышают данную сумму, то максимум что вы получите это 1 400 000 рублей.

Подробнее можете почитать в законе «Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 27.12.2019) «О страховании вкладов в банках Российской Федерации» Статья 11. Размер возмещения по вкладам».

http://www.consultant.ru/document/cons_doc_LAW_45769/37d5139a49cb3115ef0996677fcf37d04ce11e31/

Второй экстра агрессивный

Инвестиции в интернете. Здесь, на свой страх и риск, вы можете найти разнообразные проекты, инвестируя в которые можно получать хорошую прибыль от 2 до 10% в месяц. Порог входа от 100 долларов. Поскольку проекты высокорисковые, инвестор должен быть готов выйти из такого инструмента в любой момент. И лучше успеть это сделать до «скама».

Вложения в хайп проекты сопряжены с огромными рисками. Но доходность там сумасшедшая, и может составлять 100-300% годовых.

Третий умеренный

Доверительное управление. Минимальная сумма у управляющих компаний начинается обычно от 10 000 долларов. Частное ДУ может предложить и более выгодные условия, но не факт. Преимуществом такого вида инвестирования является то, что вы отдаете деньги специалистам, которые будут зарабатывать вам прибыль за минусом собственной комиссии.

Четвертый практичный

Валюта и валютные вклады. Независимо от того, для каких целей вы будете покупать валюту, это также доступный вид инвестиций абсолютно для каждого. Здесь даже в пределах 100 рублей уже можно стать инвестором. Но если вы хотите не держать эти деньги мертвым грузом дома, а получать дополнительную прибыль, помимо изменения курса, то лучше открыть валютный вклад в банке или распределять любые свои инвестиции по принципу валютной диверсификации. Так вы страхуете себя параллельно на падение курса любой составляющей вашего портфеля наличием сразу нескольких вариантов валют в портфеле.

Пятый надежный

Драгоценные металлы. Возможно несколько вариантов.

Покупка слитков. Минимально доступный слиток золота составляет 1 грамм, цена которого составляет около 40-50 долларов. Но это не самый удачный способ вложений. Помимо того, что цена слитка будет намного выше, чем мировые цены на золото, так еще и при продаже вам необходимо будет заплатить налог 18%.

Инвестиционные монеты. Минимальная стоимость составляет 20-30 долларов. Присущи те же недостатки что при покупке слитков.

Открытие обезличенных металлических счетов (ОМС). Самый простой и доступный (в финансовом плане) способ инвестирования в драгоценные металлы. Минимальная стоимость входа эквивалентна стоимости 1 грамма металла. И если вам не по карману покупка золота, то можно обратить свой взгляд на менее дорогие металлы: палладий и серебро. Стоимость 1 грамма серебра, например, составляет менее 1 доллара.

Шестой похож на третий

ПАММ-счета.

ПАММ инвестирование является разновидностью доверительного управления, которое позволяет зарабатывать на финансовых рынках с более доступным минимальным стартовым капиталом. Условия для инвестирования в ПАММ счета от $50.

Средства с ПАММ-счёта не переводятся на счёт управляющего. Управляемый счёт принадлежит доверителю (инвестору), управляющий не может с него снять денежные средства доверителя. Управляющий производит операции со своим собственным счётом, рискуя средствами на нём. Все торговые операции дублируются на инвесторских счетах в процентном соотношении. Также трейдер берет комиссию от прибыли, как правило 10-40%.

А теперь представьте, что наш герой получил эти первичные данные, как ответ на один из своих финансовых вопросов. Какая реакция возможна, как вы считаете?

На опыте могу сказать, что он ещё немного посопротивляется. Связано это с тем, что получение новой информации наш организм сопровождает выбросом определённых гормонов и в большей степени норэпинефрина. А это такой гормон, который будоражит в нас чувство тревоги и опасности. Как следствие, подсознательно мы воспринимаем новую информацию как угрозу. И, чтобы работать с ней дальше, мы должны к ней привыкнуть. Это можно сделать, например, получив подтверждающие дополнения.

Поэтому продолжим.

Почему стоит начинать с небольших вложений

Почему не нужно дожидаться большого первоначального капитала и вообще стартовать с больших денег? Почему важнее просто начать регулярно откладывать то, что можете себе позволить?

Аргумент номер раз

Деньги на инвестиции, по своей сути, это величина не абсолютная, а относительная. То есть вы не говорите себе, что я буду откладывать 10 000 в месяц, чего бы мне это не стоило. Зачем? Вы просто определяете, что ваши инвестиции стоят вам 10% от вашего любого дохода. Если этот доход 100 000 в месяц, то инвестиции будут равны 10 000. Если ваш доход 30 000 в месяц, то ваши инвестиции не будут равны 10 000, а будут равны 3 000. Логика понятна?

Поэтому на старте не так уж и сложно принять решение. Вам следует только определить процент от вашего дохода на покупку активов. И помните следующее.

- Ваши денежные вложения, это инвестиции в себя через время. Начните применять принцип «заплати себе». Речь о том, чтобы в первую очередь заботиться о своём будущем, то есть вкладывать деньги в активы, которые будут приносить вам пассивный доход в перспективе.

- Вы можете выделить ресурс на инвестиции уже из текущих затрат. Для этого проанализируйте свои расходы. Возможно, вы готовы отказаться от чашки кофе каждый день и инвестировать конкретно эти деньги в свой родовой капитал.

Аргумент номер два такой

Фокус в том, что дожидаясь каких-то определенных сумм, можно очень долго откладывать вопрос с инвестициями. Можно вообще никогда не начать. Поэтому учитесь работать с тем ресурсом, который у вас есть. Это касается не только денежных вложений.

Вам поможет простой принцип и, если хотите, аффирмация:

Я делаю лучшее. Из самого лучшего, что у меня есть на руках. В этом самом лучшем месте, где я нахожусь.

Почему лучше не стартовать с больших денег?

В первое время возможны ошибки.

Нет опыта + нет проверенных инструментов = нет высоких шансов на грамотное распоряжение активами.

Абсолютно при любом личном отношении к рискам большой депозит «сливается» гораздо болезненнее, чем маленький. На старте задумайтесь о следующем. Вот вы живёте много лет и ещё ни разу не инвестировали. Неужели сразу нужно с места в карьер? Поэтому придерживайтесь следующих приоритетов:

- Получить знания и начать практиковать.

- Научиться сохранять капитал.

- Научиться получать пассивный доход.

Последовательность: Быть уметь иметь.

«Если вы в чем-то не разбираетесь и хотите разобраться, то начните разбираться, и вы разберетесь»

И еще, давайте порадуем нашего человека из сказки одной приятной новостью. Как только он начнёт инвестировать первые средства, на помощь к нему сразу же придет магия.

“Магия сложного процента”

Сложный процент это прекрасный бонус за системность и терпение. И это точно сказочный персонаж. Его еще называют восьмым чудом света. Объясняю почему.

Пример работы Сложного процента

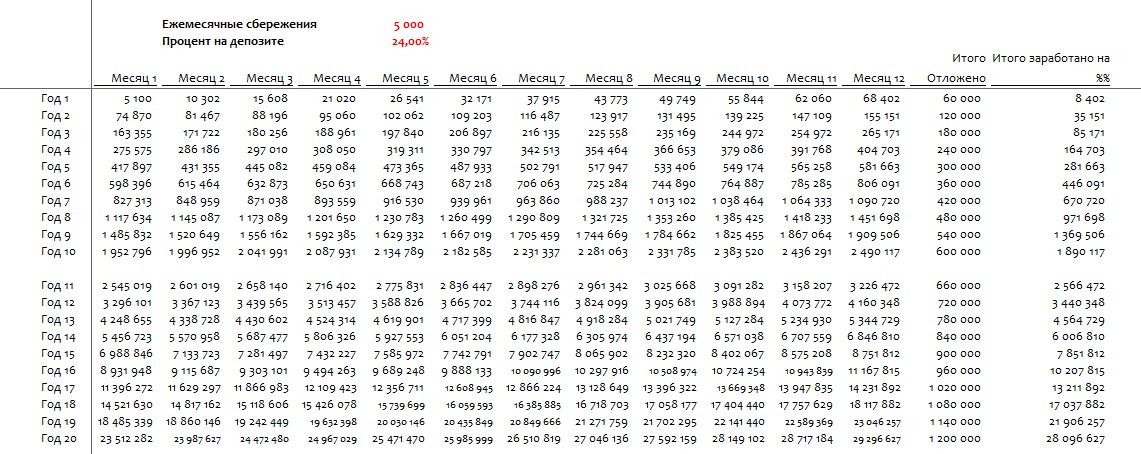

Вы принимаете решение вкладывать по 5 000 руб. каждый месяц. Ежемесячный процент по вкладу 2%. То есть, в начале 2-го месяца вы получите 2% (24% годовых) на свои 5 000. Это 100 руб.

Добавляете 5 000 руб. и теперь у вас 10 100 руб. В конце месяца вы получите 2% уже на эту сумму. Вы снова прибавите её к вашему общему капиталу. Это называется капитализация процентов.

Таким образом, проценты на общую сумму счёта будут увеличиваться не линейно, а в геометрической прогрессии. Что это нам дает? Смотрите пример таких вложений в таблице ниже.

Если мы берём за расчетный период срок в 10 лет, то получаем, при общих вложенных 600 000 руб., на нашем счёте в три раза больше денежных средств. Итого 1 890 117 руб.

Если мы берём за расчетный период срок в 20 лет, то становится еще интереснее. Мы получаем, при общих вложенных 1 200 000 руб., на нашем счёте в 24 раза больше денежных средств. Итого 28 096 627 руб.

Это при условии ежемесячной капитализации, ежемесячном вкладе 5 000 рублей и ежемесячном проценте дохода 2%.

Вот почему суммы пополнений играют меньшее значение, чем регулярность вкладов.

Можно написать ещё много чего. Но, по большому счёту, информации на старте достаточно. Где купить ПИФы и ETF? На какие P2P платформы зарегистрироваться? Это выбор каждого. В инвестировании главное одно. Делаете вы это или нет.

Для нашего героя все также справедливо. И если он начнет с небольших вкладов, будет регулярно пополнять свой инвестиционный портфель и добавлять новые инструменты, то время и сложный процент сделают свое дело. Даже небольшие суммы вложений в долгосрочной перспективе могут показать внушительные результаты в комплексе индивидуально подобранных активов.

Сказке конец. Пора действовать!